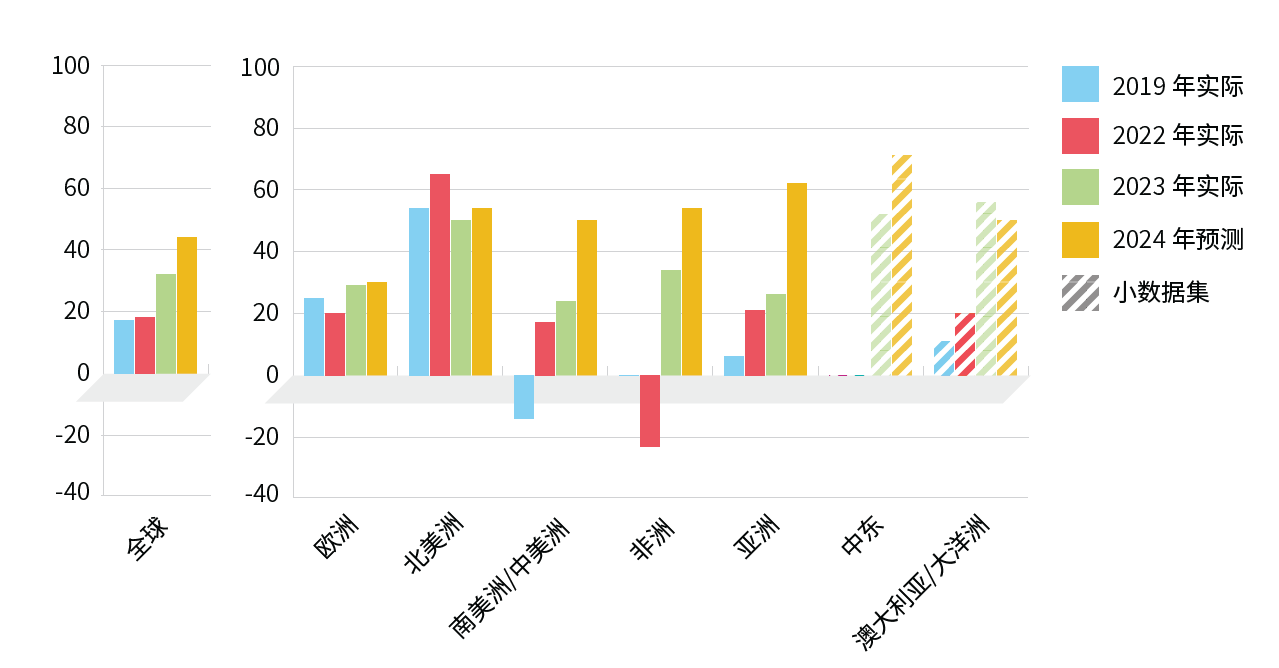

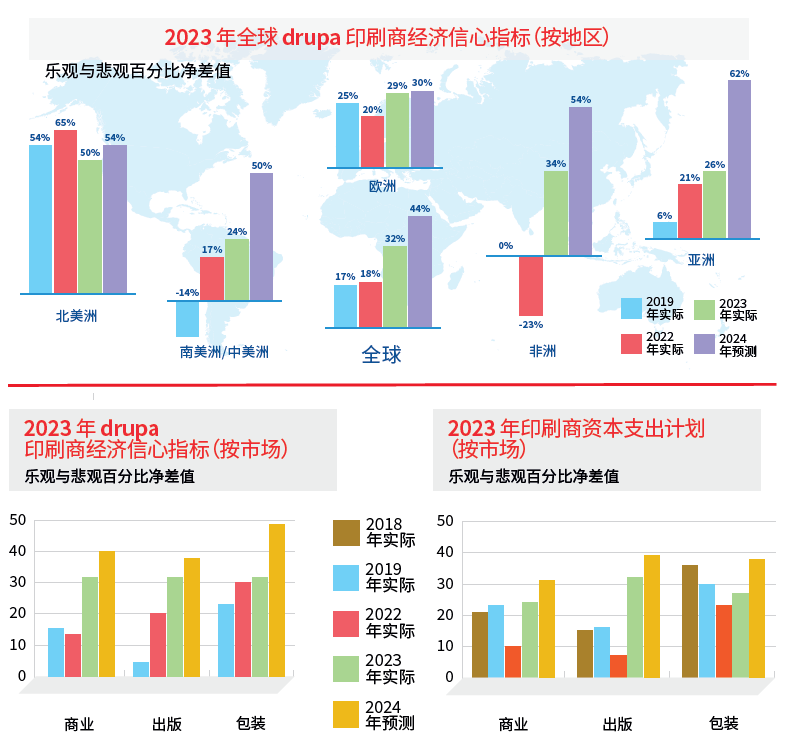

去年的報告是自新冠肺炎大流行以來的第一份報告,隨著不斷反彈的印刷行業復甦,報告的情況比2019年(即新冠肺炎大流行之前)更加樂觀。本年度的結果保持了這一勢頭,對2023年的信心進一步提高,並且對 2024 年的預期非常樂觀。 2023年drupa印刷商經濟信心指標(按地區)

樂觀與悲觀百分比凈差值

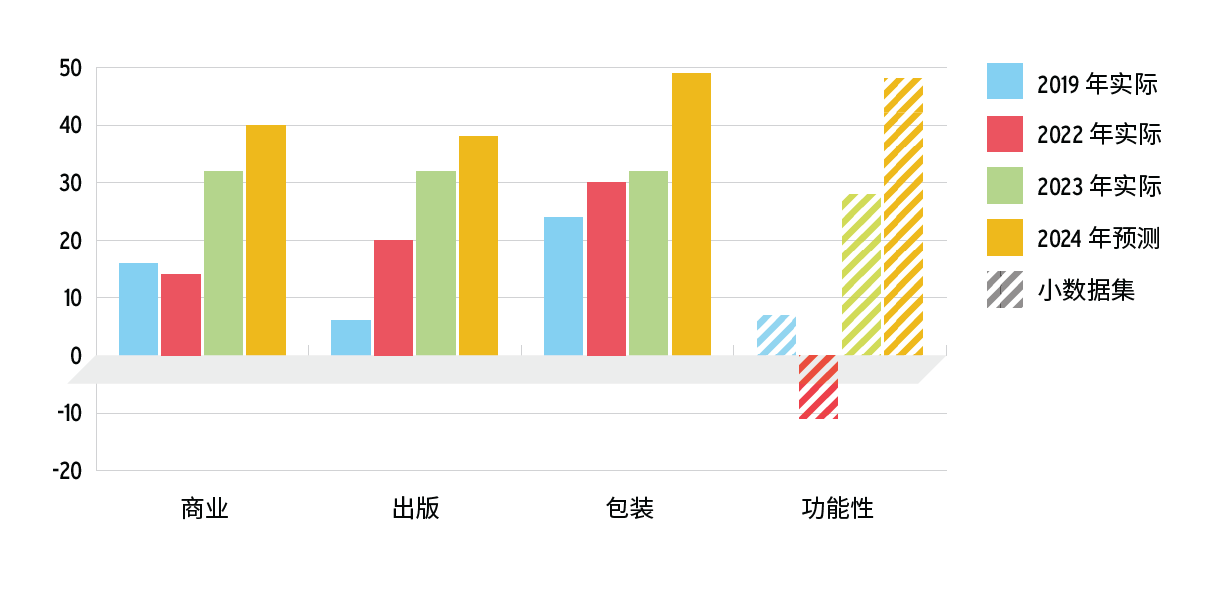

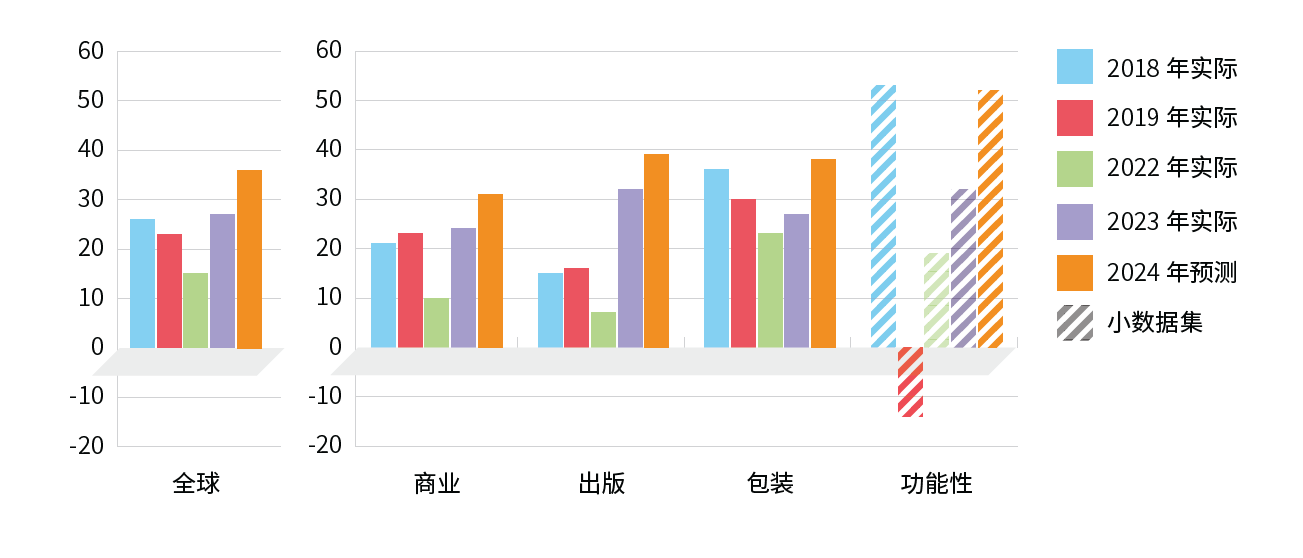

圖表 A:您如何評價貴公司當前的經濟形勢?您對未來 12 個月有什麽預期? 在2023年,全球有44%的印刷商表示他們公司目前的經濟狀況為「良好」,12%的印刷商認為「較差」,其餘44%的印刷商認為「令人滿意」。樂觀淨差值為+32%,即44%減去12%,該總體結果顯示為圖表中的綠色列,比2022年提高14%。在下文中的許多圖表,顯示的正是這種樂觀或悲觀凈差值。但也並不全是好消息。德國為悲觀,為+12%,與2022年相同。而歐洲其他地區為+34%。北美洲的信心水平從去年的峰值降至 +50%。而南美洲/中美洲為+24%,非洲為+34%,中東為+52%(小數據集),澳大利亞/大洋洲為+56%(小數據集),都從之前的低點恢覆良好。展望未來,除澳大利亞/大洋洲外,其余所有地區預計 2024年的表現都會更好,但是德國僅為+4%,遠比大多數地區謹慎得多。在完整報告的附錄中提供了按市場和地區劃分的印刷商和供應商的詳細分類。如果數據集太小而無法單獨使用,則不會顯示它們,但會包含在全球數據中。在顯示小數據集的地方,請注意文本和圖表中的這一限制。1 縱觀市場,全球商業和出版印刷商的信心明顯復甦,而包裝業繼續保持原有的信心水平。2022 年功能性印刷領域的信心莫名下降的情況發生反轉——可能是小數據集的結果。 2023 年 drupa 印刷商經濟信心指標(按市場)

樂觀與悲觀百分比凈差值

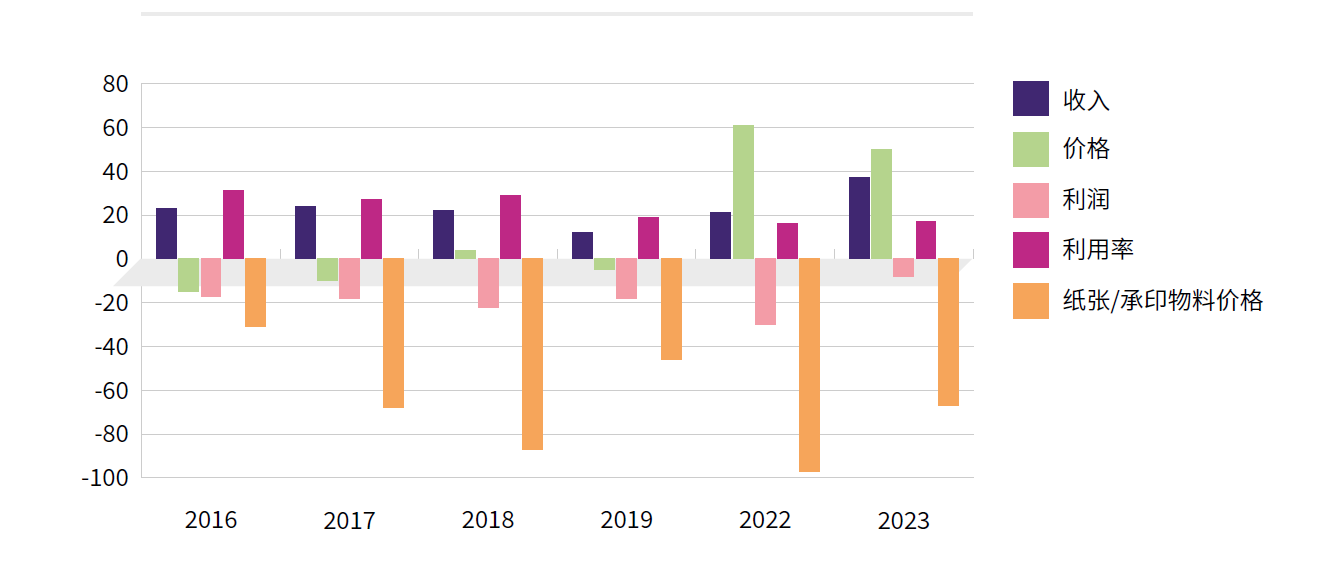

圖表 B:您如何評價貴公司當前的經濟形勢?您對未來 12 個月有什麽預期? 供應商今年比去年更加謹慎,為 32%,下跌 2%。北美洲、南美洲/中美洲和亞洲上漲,而歐洲下跌 5%。今年所有市場都相當平穩,但都對明年表現出極大的信心,也許部分原因是 drupa 2024!連續第二年,印刷商在全球範圍內漲價;在此之前價格連續下跌了七年。收入以迄今為止最快的速度增長,而利潤率以有史以來最慢的速度下降。這種模式並不普遍,歐洲和南美洲/中美洲報告的情況更加複雜。供應商也報告了類似的樂觀評估。 商業定價強勁,過去兩年凈差值平均為 +57%,而 2013-2017 年平均為 -21%。過去兩年出版業的平均值也為 +57%;2013-2017 年平均為-18%。這些數字表明這兩個市場領域開始進入好時代。只要未在更廣泛的通脹壓力下崩潰,整個行業更強勁的財務表現就令人欣慰。 歷年全球印刷商財務表現

樂觀與悲觀百分比凈差值

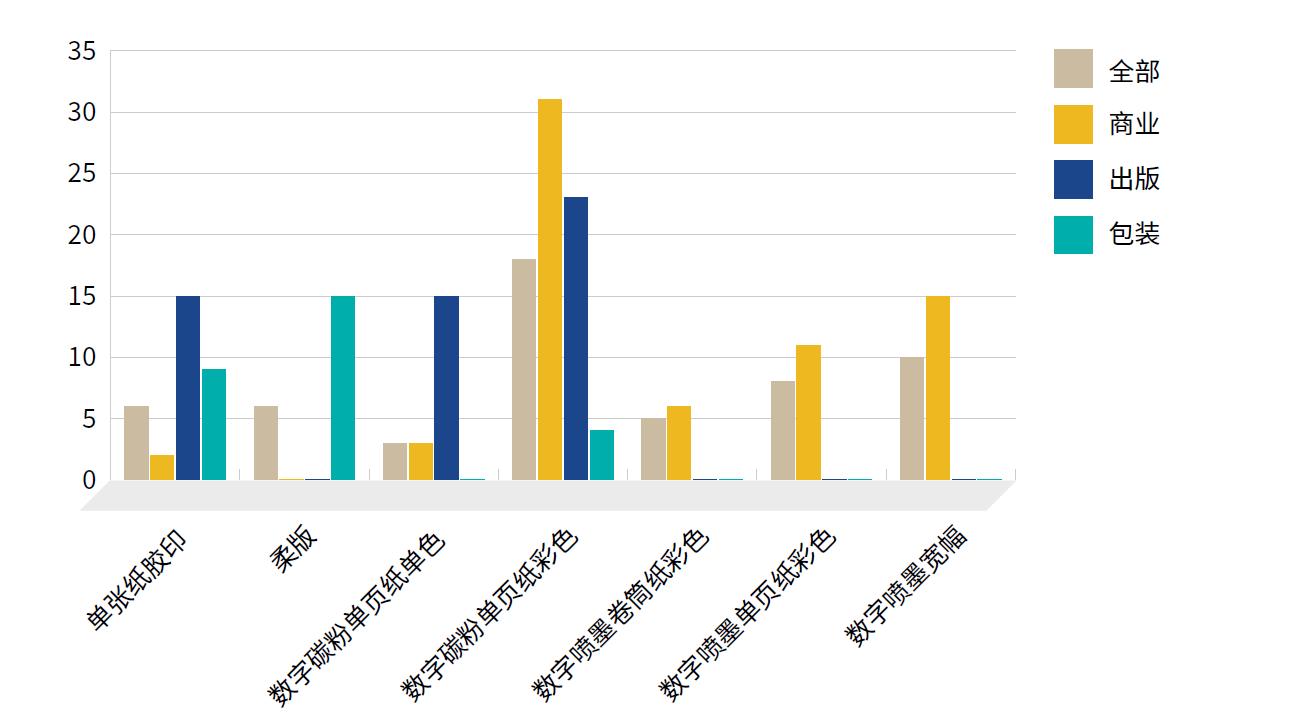

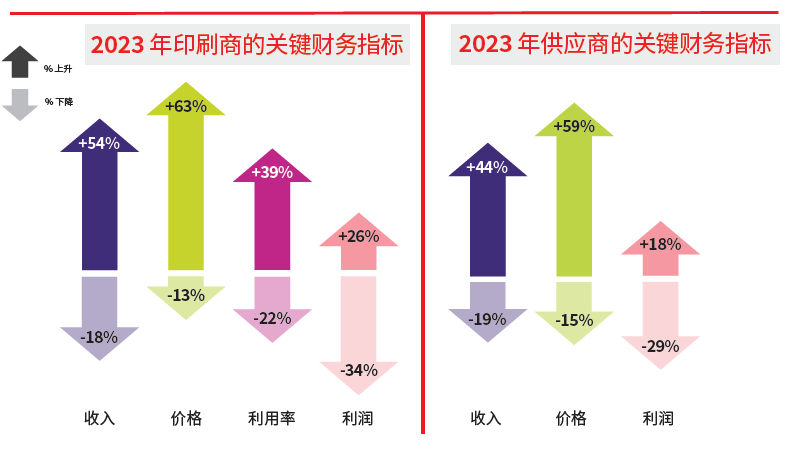

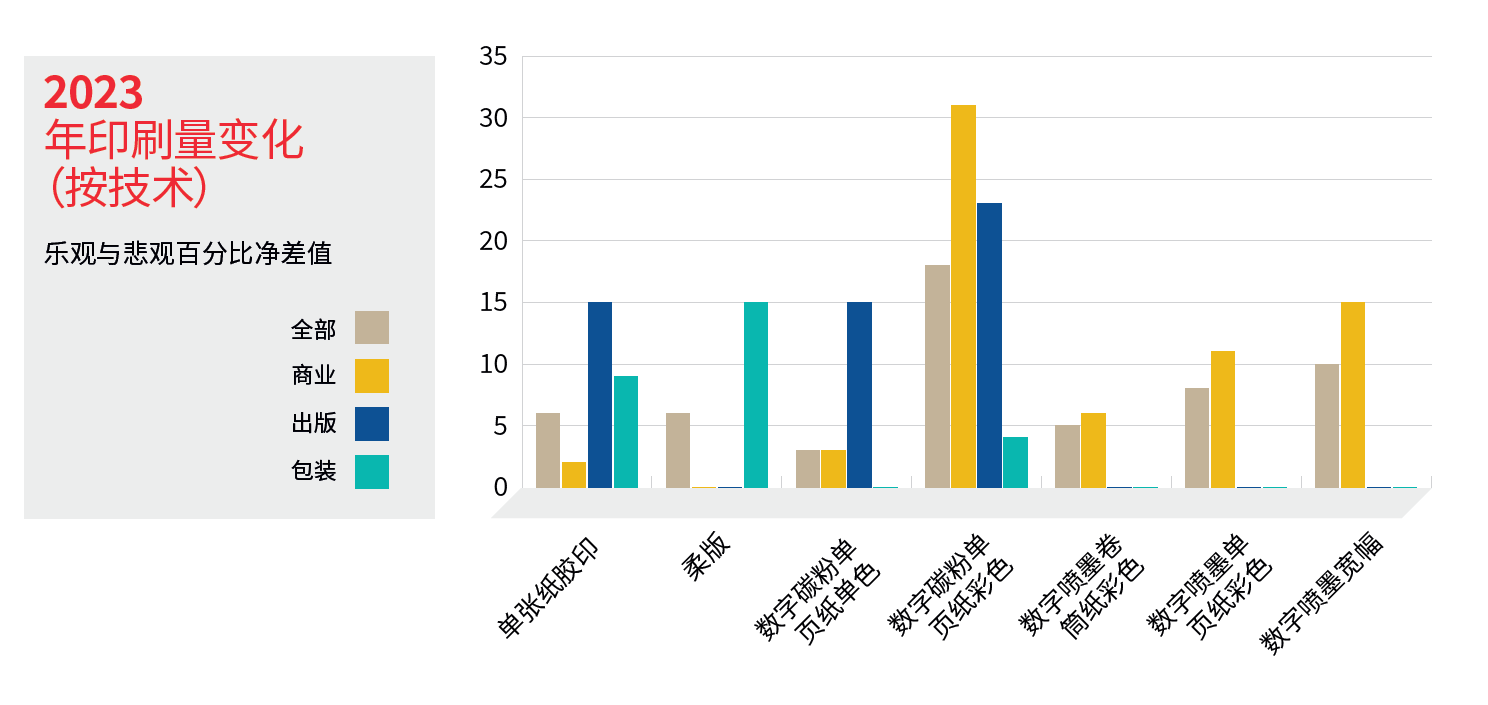

圖表 C:過去 12 個月,貴公司的收入/價格/利潤/利用率/承印物料價格如何變化? 每年,我們都會要求印刷商按印刷技術評估凈印刷量。圖表 D 顯示了本年度主要印刷工藝的總體結果和主要市場領域的結果。單張紙膠印的反彈顯著,在所有市場中都有凈增長,甚至包含多年萎靡的商業市場。柔印在包裝領域發展迅速,數碼碳粉單頁紙彩色印刷遠遠領先於各個市場中的所有其他數碼工藝。 2023 年印刷量(按技術)

樂觀與悲觀百分比凈差值

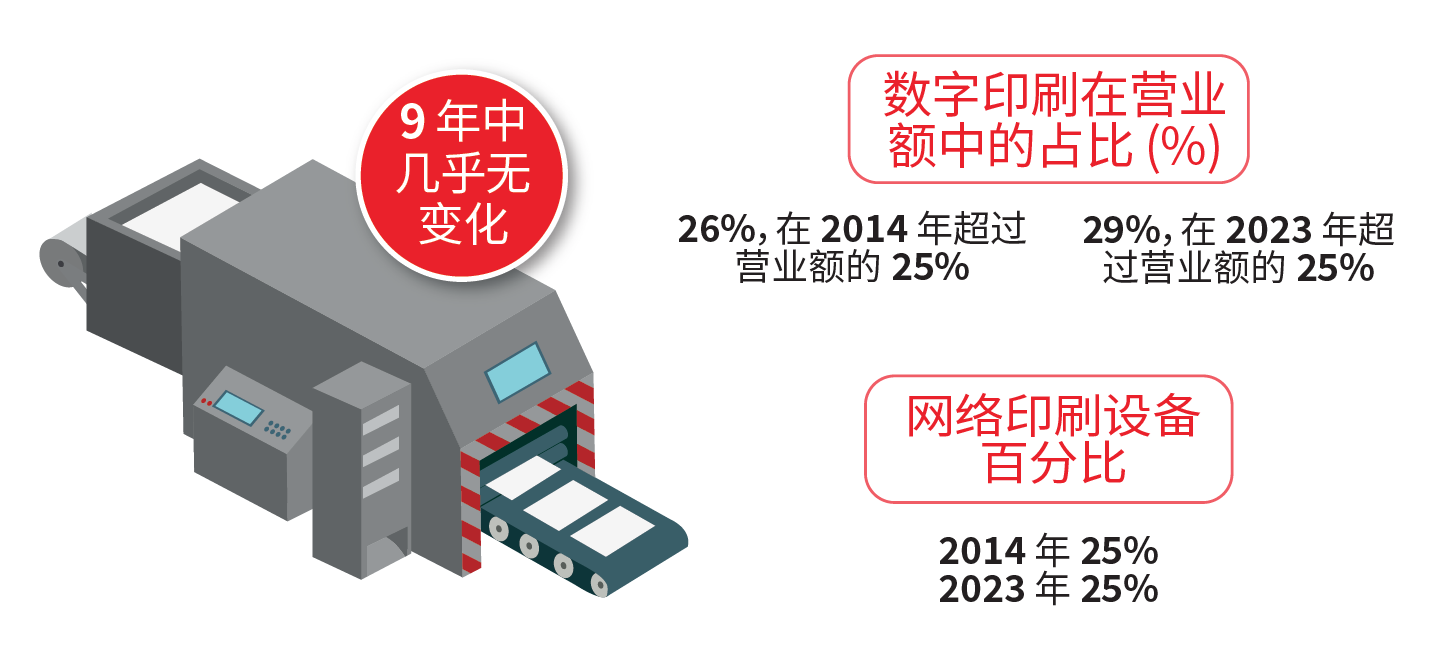

圖表 D:您如何評估過去 12 個月中貴公司在以下技術領域的印刷量? 在全球範圍內,數碼採用率(聲稱數字營業額佔比 25% 以上的印刷商)從 2014 年的 26% 增長到 2023 年的 29%。乍一看,這種增長很一般。然而,根據各種行業消息來源,自 2014 年以來,儘管數字採用率似乎在放緩,但數量的增長已很明顯。2014 年,25% 的印刷商小組報告已經有了網絡印刷設備。2023 年,此數字仍為 25%。有些地區由於文化、技術和其他原因電子商務較少,但這一數字幾乎在所有地方都差不多。在新冠疫情期間,經營網絡印刷的企業從該來源獲得的需求激增,但本年度的需求幾乎回落到新冠疫情前的水平。包裝行業是個例外,在 2022 年其主要增長基本保持不變。發達經濟體的印刷商就業人數持平,但在其他地方則出現顯著增長。47% 的印刷商和 39% 的供應商報告了勞動力短缺。印刷商最難召募的是傳統的印刷機操作員和印後加工人員,而對於供應商則是製造和技術支持人員。 對於 63% 的印刷商和 73% 的供應商來說,供應鏈問題都迫在眉睫,盡管他們都預計明年的問題會減少。資本支出在疫情期間回落,去年不可避免地出現了滯後,但需求在 2023 年強勁回升,對明年drupa 2024 的預測甚至更高!包裝印刷商預計會有持續的需求,商業和出版印刷商的需求會激增,而功能性印刷商則重新回到自 2018 年以來的最低水平。與往常一樣,印刷技術和印後處理設備是迄今為止最強大的目標。 2023 年全球印刷商資本支出(按市場)

樂觀與悲觀百分比凈差值

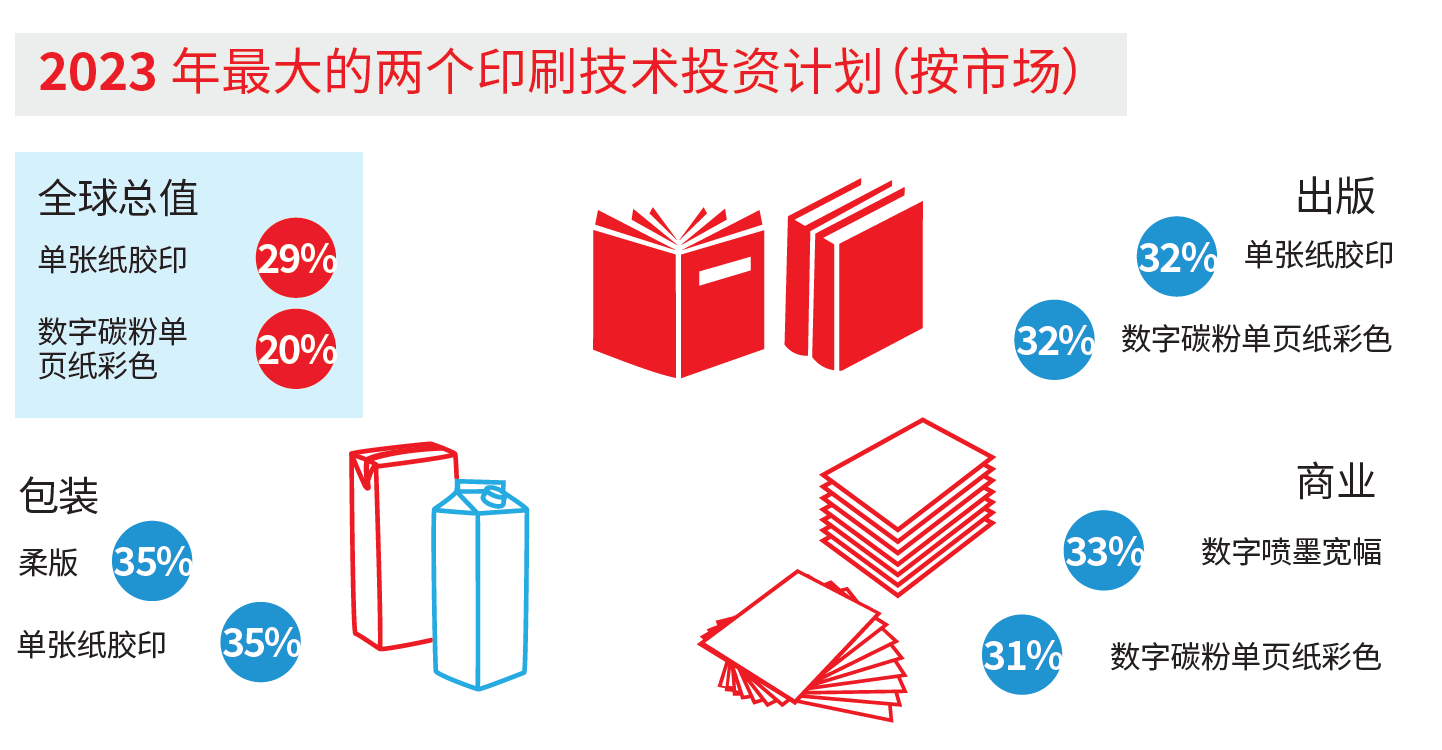

圖表 E:過去 12 個月的資本投資有何變化? 在未來 12 個月,貴公司的資本投資將如何……? 單張紙膠印仍然是全球印刷技術的首選,自 2014 年第一份趨勢報告以來一直如此。數碼印刷機的受歡迎程度排在後兩位,如下表所示。分析市場領域時發現了更高的多樣性,表明出色的產品系列和市場條件變化共同決定了最佳投資選擇。 | 2023 年全球印刷技術投資目標(按市場) | | | 全球 | 商業 | 出版 | 包裝 | | 第一選擇 | 單張紙膠印 29% | 數字噴墨寬幅 33% | 第 1 位是 32% 的 單張紙膠印和數字碳粉單頁紙彩色印刷 | 第 1 位是 35% 的 單張紙膠印和柔版 | | 第二選擇 | 數字碳粉單頁紙彩色印刷 20% | 數字碳粉單頁紙彩色印刷 31% | | | | 第三選擇 | 數字噴墨寬幅 19% | 單張紙膠印和數字噴墨單頁紙彩色印刷 24% | 數字噴墨單頁紙彩色印刷 16% | 膠印/柔版/數字混合 21% | 表 1:2023 年全球印刷技術投資目標(按市場) 供應商的資本支出相對持平,凈差值僅為 +4%。然而,所有市場都看好 2024 年 (+24%),尤其是功能性市場。首選目標是建立銷售渠道、提高效率和開發新服務。

印刷商和供應商都越來越依賴多元化來創造增長,但是隨著交易在新冠疫情後恢覆到更正常的模式,變化速度較慢。 社會經濟問題在所有區域都比以往任何時候更加突出。經濟衰退的風險是首要關注點 (47%),將疫情的影響擠到了第二位 (41%)。然而,除了前兩個問題之外,在幾乎所有地區都存在重大差異。例如,南美洲/中美洲印刷商擔心政治不穩定 (52%),非洲印刷商強調貨幣問題 (51%),澳大利亞印刷商關注環境問題 (33%),亞洲印刷商擔心貿易戰 (23%),北美印刷商擔心生活水平 (32%)。部分印刷商 (43%) 認為市場力量更重要,而還有部分印刷商 (46%) 認為社會經濟力量更重要,兩者之間產生了意見分歧。 自 2019 年以來,我們首次回到市場特定問題。對於商業市場,關鍵點在於所服務的市場及所提供的服務兩者的多樣化帶來的優勢。自 2014 年以來,樣本中的出版印刷商比例減少了一半(從 2014 年的 30% 降至 2023 年的 15%)。他們所服務的市場組合也發生了變化,報紙、雜志和目錄市場的數量越來越少,但更多地提供不同的書籍印刷選擇。包裝印刷商報告對增值包裝(例如,交互式印刷)的需求不斷增加。尋找替代塑料包裝的更環保方案是許多印刷商的主要關注點,尤其是柔版印刷商。雖然我們的功能性印刷商樣本很小,但從網印和碳粉向噴墨打印的轉變顯而易見。 總之,盡管存在許多市場和社會經濟風險和挑戰,但全球大多數印刷商和供應商對未來的信心日益增強。價格和收入強勢上漲,對利潤率的擠壓比以往任何時候都小。但問題在於,面對通脹壓力,行業是否會保持樂觀態度。 也許最令人鼓舞的消息是商業和出版印刷商的信心明顯提高,他們似乎已經適應了數字革命的影響,能夠更加自信地未雨綢繆。與此同時,包裝印刷商樂見其需求持續增長,功能性印刷商則繼續享受令人驚訝且不斷增長的產品和市場。 資本支出已恢覆到疫情前的水平,預計 2024 年將是投資豐收的一年——利好 drupa 2024! 最後,讓我們引述一家印刷商對行業未來的信心: 「我們注意到,人們雖然更喜歡使用數字工具,但他們的投資對象卻是具有獨特質量(即精美印刷、良好裝訂等)的印刷產品。這種類型的印刷領域不會破滅,因為它帶來獨特感,一種讓人想要感受/觸摸/保留的產品。」希臘商業印刷商。

2023 年全球經濟展望——度過動蕩時期

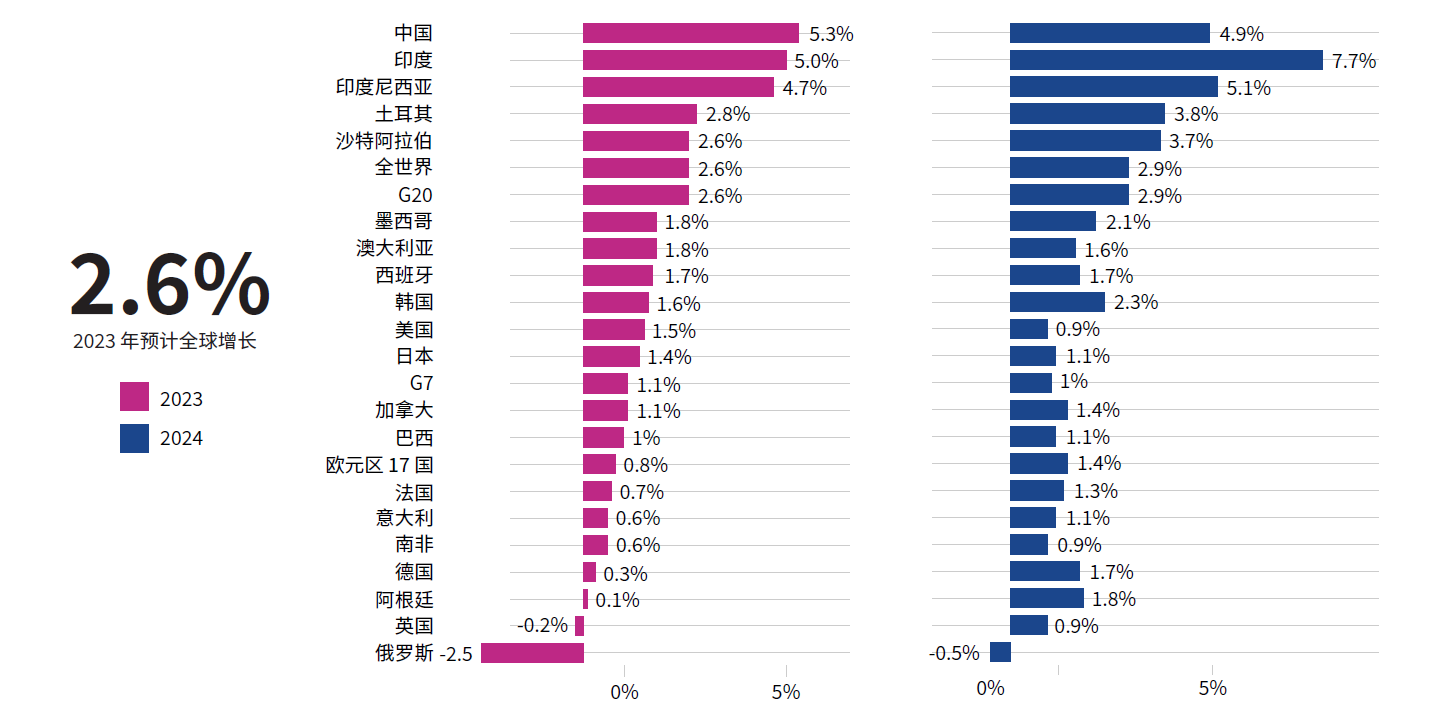

我們需要提醒自己,與本世紀頭十年相比,這十年中的前三年是多麽不同。全世界經歷了百年一遇的疫情,各國政府通過關閉全球經濟的所有領域來應對,並提供了前所未有的貨幣和財政刺激。這些行動加上重啟全球經濟和恢覆供應鏈的成本,助長了 40 多年來全球通脹規模最大、最持久的飆升。各國央行不得不采取幾十年來最激進的全球加息舉措來應對。這導致的後果包括銀行危機、信貸條件收緊以及對今年或明年經濟衰退的廣泛預測。 這些事件可能會在未來幾年內在全球經濟中產生反響。預計商業周期將縮短並出現更多波動,政府實施定期量化寬松政策的空間將更小。我們很可能正在進入一個供應受到限制和經濟勞動力市場不斷變化的時代,這將成為導致經濟波動和風險管理的常規原因。 經濟餘震 世界經濟受到嚴重削弱,主要發達經濟體的經濟增長乏力,通貨膨脹頑固,利率上升。這給近期經濟前景蒙上了陰影,並帶來了不確定性。不得不應對新冠疫情的遺留問題、烏克蘭曠日持久的戰爭以及氣候變化的加速影響,這些都影響了增長前景。全球增長率從 2021 年的 6.0% 放緩至 2022 年的 3.2% 和 2023 年的 2.7%,但預計 2024 年將達到 2.9%。這是自 2001 年以來除全球金融危機和新冠肺炎大流行的急性期外最疲弱的增長狀況。預計 2023-24 年全球經濟增長將持續低於趨勢水平,隨著貨幣收緊政策的生效,通脹將逐漸下降。增長放緩已導致全球經濟無限瀕臨衰退。 2023 年和 2024 年實際 GDP 增長預測

同比,%

來源:OECD 經濟展望。2023年3月中期報告 主要經濟體正在經歷一段明顯的疲軟時期。在全球範圍內,公共債務占 GDP 的比重繼續明顯高於疫情前,不過這一差距在過去兩年中有所縮小,這主要是由於財政支持的撤回和一些增長覆蘇。大宗商品價格下跌和中國全面重新開放是一些樂觀的原因,但增長效益將僅限於近期。 管理交易和對抗通脹 總體通脹率

同比,%  來源:OECD 經濟展望。2023年3月中期報告 來源:OECD 經濟展望。2023年3月中期報告

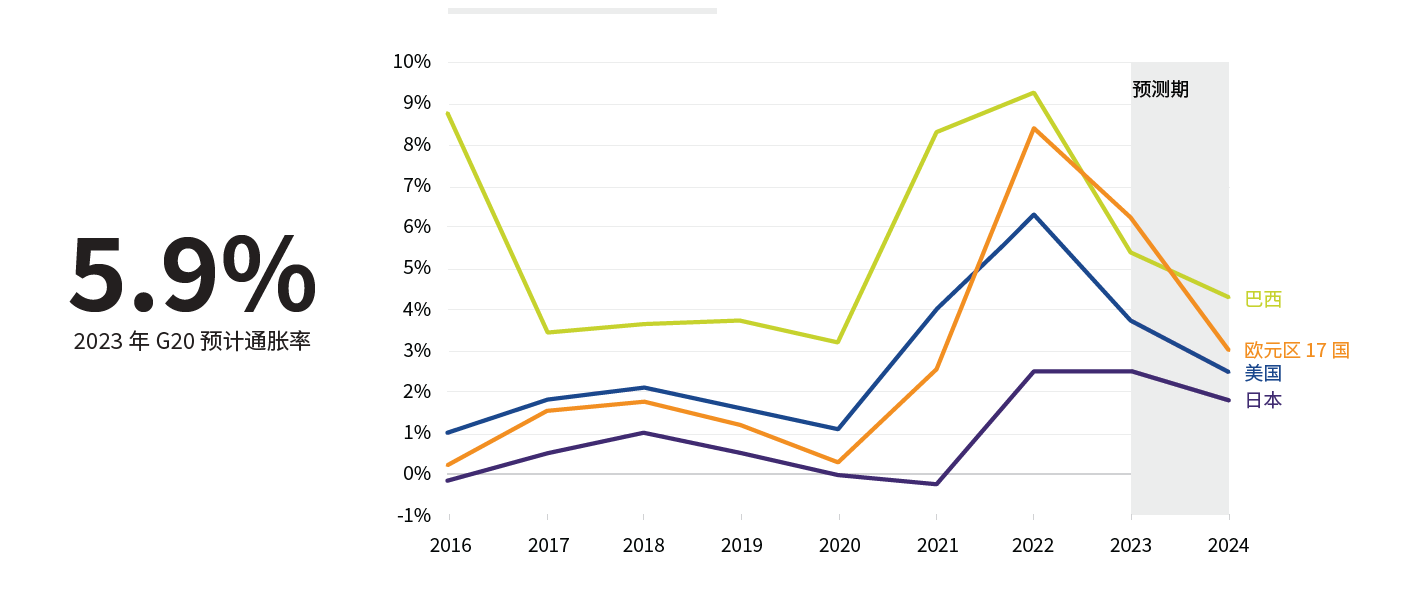

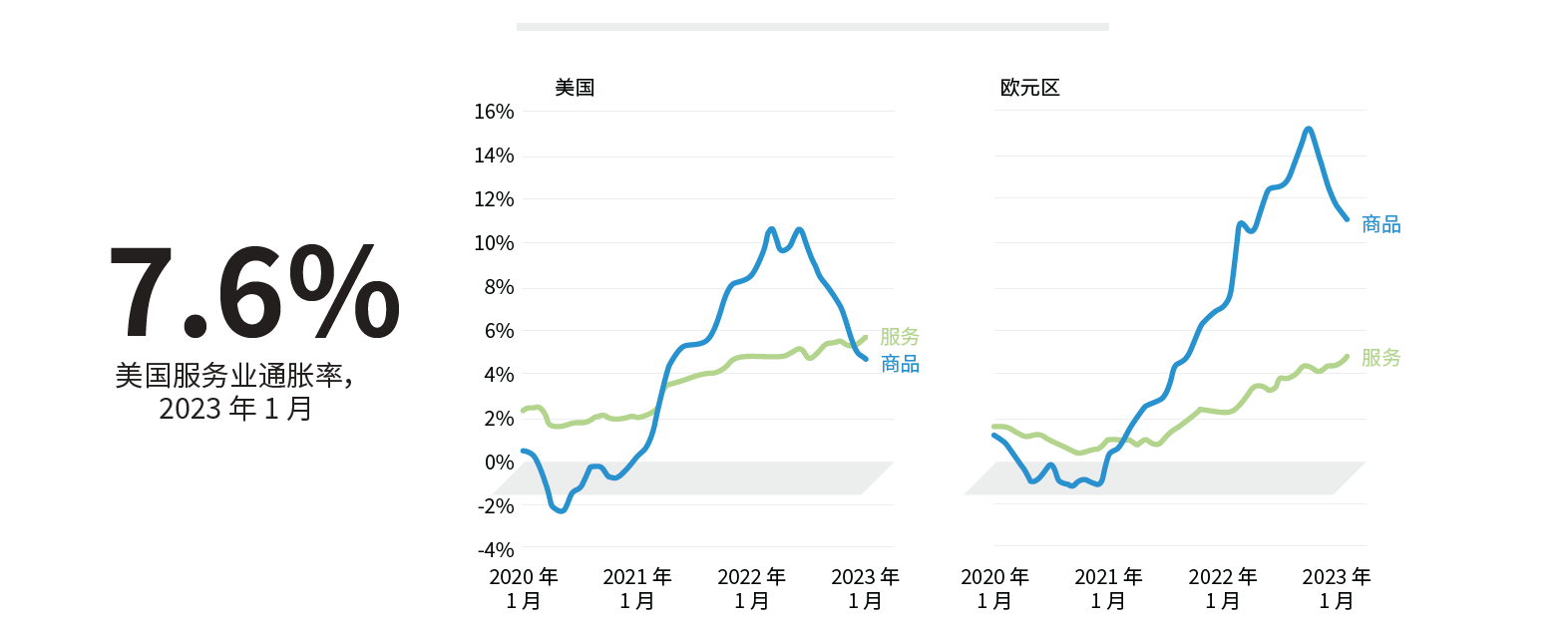

在一系列不確定性的背景下,世界各地的政策制定者在對抗通脹、維護金融穩定性以及支持包容性和可持續的經濟覆蘇之間面臨著越來越困難的權衡。 總體通脹率開始下降,這主要是由於能源和食品價格下跌。能源價格下跌部分反映了歐洲暖冬的影響,這有助於保持天然氣儲存水平,另一個因素是許多國家的能源消耗降低。由於新冠疫情後正常需求逐漸恢覆以及全球供應鏈瓶頸有所緩解,大多數國家的商品價格通脹已開始下降。核心通脹率(不包括食品和能源)繼續受到服務價格強勁上漲和勞動力市場緊張帶來的成本壓力的推動。全球平均通脹率預計將從 2022 年的 7.5% 下降到 2023 年的 5.2%,原因是預計食品和能源價格將下跌且需求將減少,特別是在大型發達經濟體。 服務業通脹率仍在繼續攀升

通脹率,%,同比變化

注:根據數據可用性,歐元區服務通脹率平均值適用於:奧地利、比利時、西班牙、愛沙尼亞、芬蘭、法國、希臘、愛爾蘭、意大利、立陶宛、盧森堡、拉脫維亞、荷蘭、葡萄牙、斯洛伐克共和國和斯洛文尼亞;對於商品通脹率,適用於:奧地利、西班牙、芬蘭、法國。 來源:OECD 經濟展望。2023年3月中期報告 促進未來增長是第一要務 持續增長前景仍然是全球關注的主要問題。在美國,由於嚴格的貨幣政策降低了需求壓力,預計2023 年和 2024 年的增長都將低於潛在水平。雖然預計今年和明年的平均年增長率都會下滑,但此後將有所改善。歐元區的增長在 2023 年也將放緩,但能源價格下跌和通脹率下降的好處有助於增長勢頭逐步改善,使 2024 年的平均年增長率幾乎達到 2023 年預計值 0.8% 的兩倍。預計英國也將在 2024 年出現溫和反彈,結果是在同比下降後增長 0.9%。日本今年將有額外的財政刺激措施,政策利率沒有變化,預計 2023 年至 2024 年的年增長率將在 1-1.5% 之間。韓國和澳大利亞將從中國的預期增長反彈中受益,抵消金融環境收緊的影響。在過去三年中,大多數主要經濟體的低失業率、高空置率和高通脹率增加了對更高工資要求的壓力。然而,在包括美國在內的一些國家,工資增長的速度現在已經開始趨於平穩甚至下降。總體而言,工資增長速度仍然不可持續,與通脹回歸目標不一致。在當前基礎生產率和增長疲軟的情況下,這只有在企業利潤率收縮的情況下才能實現。許多發達經濟體的勞動力市場呈現出失業率低和技術工人短缺的特點。自疫情以來,就業率方面的性別差距已經縮小,部分原因是許多發達經濟體越來越多地采用遠程辦公和靈活的工作安排。 新興市場的樂觀情緒日益增強 亞洲新興市場經濟體受全球經濟放緩的影響可能較小,這得益於中國經濟的反彈和更溫和的通脹壓力。預計中國在本年度的經濟增長將反彈至 5.3%,隨後在2024 年放緩至 4.9%。在金融環境收緊的情況下,印度在 2023-24 財年的增長預計將達到 6% 左右,然後在 2024-25 財年恢覆到 7% 左右,而印度尼西亞的經濟將在 2023-24 財年繼續以每年 4.7-5% 的速度增長。預計在未來兩年內,包括巴西和南非在內的許多其他新興市場經濟體的增長會出現疲軟,平均每年約 1%。土耳其的經濟增長受到最近地震的阻礙,但隨著重建支出的增加,土耳其的經濟增長將會恢覆,預計 2023 年全年增長 2.8%,2024 年為3.8%。受經濟和金融制裁的拖累,導致負債增加和外部收入減少,因此預計俄羅斯今年和明年的增長將會下降。 發展中經濟體面臨不確定的未來 主要經濟體的微弱改善並未反映在許多發展中國家的前景中。隨著全球利率上升,許多新興市場經濟體在償還高額債務和赤字方面會面臨越來越大的困難,特別是在大宗商品進口經濟體或負債貨幣構成與外部收入不匹配的經濟體。疫情爆發前十年的量化寬松和全球流動性過剩與許多發展中國家的外債急劇增加有關。 非洲以及拉丁美洲和加勒比地區的人均國內總產值預計僅略有增長,這加劇了增長業績停滯不前的長期趨勢。預計今年和明年,增長率仍將遠低於疫情前二十年中 3.1% 的平均增長率。低投資增長、高外債負擔和脆弱性、不可預測的地緣政治和氣候風險都將導致長期增長前景不佳。 向量化緊縮的轉變,加上更高的利率,正在對許多發展中國家(特別是那些面臨資本外流風險的發展中國家)的匯率施加下行壓力,從而對國際收支產生不利影響,並加劇其債務可持續性風險。低經濟增長和日益嚴格的融資限制將進一步限制政府投資於教育、衛生、可持續基礎設施和能源轉型以加快可持續發展進程的能力。低收入經濟體更是面臨債務困擾的風險。國際貨幣基金組織 (IMF) 對低收入國家的債務可持續性分析表明,截至 2023 年 1 月,在接受評估的 69 個經濟體中,超過一半處於債務困境或面臨高風險困境。 隧道盡頭的亮光 隨著全球經濟增長放緩、能源和食品價格通脹率回落,以及大多數主要央行收緊貨幣政策,預計消費品價格通脹將放緩。預計 2023 年和 2024 年幾乎所有 G20 經濟體的總體通脹都將下降。即便如此,在 2024 年的大部分時間里,幾乎所有地區的年通脹率仍將遠高於目標。隨著各國在多個方面對抗危機,不可忽視在提高對未來沖擊的抵禦能力以實現可持續性和持續增長方面面臨的長期挑戰。未來最大的沖擊之一可能來自氣候變化,它帶來了巨大的經濟和社會成本,每個國家都需要為未來的挑戰做好規劃。 在經歷過去三年的動蕩之後,有跡象表明風暴正在減弱,我們已經度過了最糟糕的時期。即使在這些前所未有的時期,許多公司也重新確定重點、適應變化,不僅生存下來,而且蓬勃發展。這些公司現在更強大、更有彈性、更高效,也更有能力在未來更好地發展。一些公司和市場部門將永遠改變,但不斷變化、超前思考和管理風險是任何成功企業的基本屬性。在過去的二十年里,隨著向數字印刷和數字媒體服務的遷移,印刷業經歷了巨大的變革,這證明了其適應未來波動的市場需求的彈性和能力。 來源:

OECD 經濟展望

聯合國全球經濟展望

Pimco 長期展望 – 余震經濟

國際貨幣基金組織 – 世界經濟展望

麥肯錫公司 – 2023 年經濟展望 |